Paragraaf weerstandsvermogen van provincies - IV

Paragraaf weerstandsvermogen van provincies - IV. Mogelijkheden tot het opzetten van een ideale WP.

In dit vierde en laatste deel over de paragraaf weerstandsvermogen (WP) bij provincies bespreekt Peter Boorsma wat de aandacht is van de betrokken actoren en komt ook aan bod of er voldoende aandacht wordt geschonken aan de financiële kengetallen. Hij ziet mogelijkheden tot het opzetten van een ideale WP.

Wat is de aandacht van de betrokken actoren1?

Haast per definitie wordt veel aandacht gegeven aan de risico’s, aangezien de programmamanagers zelf verantwoordelijk zijn voor de schatting en de beheersing. Dat er binnen de provincies veel aandacht is voor de risico’s blijkt ook hier uit dat er gespecialiseerde functionarissen ter ondersteuning zijn: 'adviseur kans- en risicomanagement', 'coördinator weerstandsvermogen' (aandacht voor de kansen: dat is niet gebleken uit de bestudering van de WP'en).

De concern controller geeft grote aandacht aan het onderwerp. Met de gedeputeerde wordt in elk geval twee keer per jaar overlegd, bij de opstelling van de begroting en van de rekening. In de besluitvormingsdocumenten worden ook de daarbij genoemde risico’s met de betrokken gedeputeerde besproken. De provinciale staten krijgen de Nota, de begroting en de rekening en bij projectvoorstellen en stellen enkele vragen.

Wordt voldoende aandacht geschonken aan de Financiële Kengetallen, wordt de relatie gelegd met de WP?

Het BBV heeft in artikel 11 bepaald wat in de WP moet worden behandeld. Het laatst2 is toegevoegd 'een beoordeling van de onderlinge verhouding tussen de financiële kengetallen en de financiële positie'. Bedoeld is de relatie van de financiële kengetallen (FKG) tot het weerstandsvermogen.

Net als in het recente onderzoek naar de praktijk rond de WP in de gemeenten, is niet of terloops aandacht geschonken aan de zes FKG (vraag 1 bestaat uit 2 vragen). Die FKG worden óf in de verplichte WP behandeld, of apart. Deze kengetallen zijn in 2015 verplicht zodat een evaluatie wél op zijn plaats zou zijn.

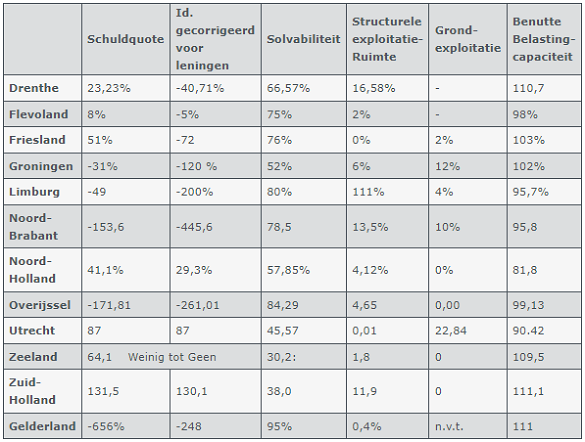

Zeeland

Zeeland legt uit dat voor het beoordelen van de schuldquote ook van belang is hoeveel bouwgrond in voorraad is en hoeveel geld is uitgeleend. De schuldquote gecorrigeerd voor leningen daalt een fractie van 66,6 naar 65,9. Er wordt verder alleen opgemerkt dat de schuldquote van de meeste andere provincies negatief is. 'Dat wil zeggen dat daar een overschot aan middelen is.'

De laatste uitleg is bedrijfseconomisch onjuist: Een negatieve schuldquote betekent dat er praktisch geen vreemd vermogen is, alleen wat kortlopende leningen. Dat eigen vermogen is geen 'overschot aan middelen'. Zeeland noemt voor de solvabiliteit een waarde tussen 25 en 40% als gezond; Zeeland valt met 30% binnen deze range en merkt op dat bij andere provincies waarden van 70 en 80% geen uitzonderingen vormen. De structurele exploitatieruimte bedraagt 1,8 %.

Dit positieve % betekent dat de structurele baten net voldoende zijn om de structurele lasten te dekken; Zeeland wijst er op dat de raming voor 2023 negatief is. Het kengetal grondexploitatie is na voorgaande jaren voor 2020 en volgende jaren gedaald naar 0%, hetgeen veilig is. Grondexploitatie bleek in menige gemeente een risicovolle zaak. Wat de opcenten betreft, Zeeland ligt hoger dan het landelijk gemiddelde.

Friesland

Friesland laat zien dat de netto schuldquote een continue verslechtering laat zien van -92% in 2018 via 51% in 2020 naar 106% in 2023. Merkwaardig is dat in de Toelichting meteen wordt opgemerkt: 'Er wordt anders dan hierboven weergegeven verwacht dat de schuldquote langer negatief zal blijven…'

Waarom de waarde in de tabel niet aangepast? De gecorrigeerde schuldquote is permanent negatief (maar aflopend) door de verkoop van de aandelen NUON. De solvabiliteit is goed maar loopt continu af van 87% in 2018 naar 57% in 2030.

Het aantal opcenten ten opzichte van het landelijk gemiddelde bedroeg voor 2018 en 2019 87% maar sprong in 2020 naar 107%. De waarde die verwacht wordt voor 2021-2023 bedraagt continu 107%. De provincie merkt daar in algemene termen iets over op maar trekt gen conclusie. Er is dus geen ruimte voor belastingverzwaring.

Overijssel

De netto schuldquote is 'uitstekend te noemen' maar verslechtert door investeringsprogramma’s, van -222,17% via -152,3% naar 153,90% in 2023. De gecorrigeerde quote loopt op van -311,25% naar 248,18%. De solvabiliteitsratio 'geeft inzicht in de mate waarin wij in staat zijn om aan onze financiële verplichtingen te voldoen.'

Niet geheel correcte formulering. Het gaat om eigen vermogen uitgedrukt als percentage van het balanstotaal. De ratio loopt iets af van 85,5 % naar 82,92 door investeringsprogramma’s, maar 'is uitstekend'. De structurele exploitatieruimte daalde van 14,50% in 2019 naar 4,65% in 2020 en daalt verder naar 4,09% in 2023. De provincie heft minder motorrijtuigenbelasting dan het gemiddelde maar heeft zoals de andere provincies deze heffing bevroren. De grondexploitatie is 0%.

Utrecht

Utrecht presenteert de kengetallen zonder al te veel aandacht. Zo wordt er niet op gewezen dat de netto schuldquote continu oploopt van -8,44% (alleen wat kortlopende schuld) in 2018, naar 104,86% in 2023. Wat vooral opvalt in de samenstelling van de schuldquote, is dat de netto vlottende schuld stijgt van 15,7 miljoen in 2018 naar 221,3 miljoen in 2023, zonder commentaar.

Bij de solvabiliteit wordt algemeen gesteld dat de solvabiliteit aangeeft in welke mate aan de verplichtingen kan worden voldaan. Maar als dan de liquiditeit slecht is, zo kan worden tegengeworpen, is dat niet perse juist. Het hangt er maar van af in welke mate het eigen vermogen liquide is aangewend. Utrecht laat zien dat de solvabiliteit permanent is gedaald van 53,43% in 2018 naar 29,71% in 2023, zonder commentaar.

Voor de structurele exploitatieruimte hanteert Utrecht een norm van minimaal 5%. Al de jaren 2019 tot 2023 is daar niet aan voldaan: het kengetal daalt van 5,15% naar -1,06% en hangt daarna om 1%. Het College belooft met maatregelen te komen. De belastingcapaciteit laat wat ruimte zien: het aantal opcenten MRB is alle jaren 2018-2023 lager dan het landelijk gemiddelde.

Drenthe

Drenthe geeft een tabel met waarden voor de FKG, maar is uiterst minimaal in de toelichting op de verhouding tot de ratio WV! Die laatste opmerking geldt eigenlijk voor de meeste provincies, hoewel BBV dat wel verplicht.

De netto schuldquote en de gecorrigeerde versie laten zien hoe de waarde is gewijzigd van negatief -65,12 miljoen naar 64,09 % respectievelijk 4,56% in 2023. 'Een netto schuldquote van minder dan 100% wordt als voldoende beschouwd.' Hoe verhoudt dit zich tot de ratio WV? De solvabiliteit daalt permanent; Drenthe stelt dat een solvabiliteit tussen de 25 en 40% gezond is. Deze ratio bedraagt in 2020 66,57% wat een gezonde vermogenspositie is. De grondexploitatie is niet relevant. De structurele exploitatieruimte is met 16,58% in 2020 ruim voldoende.

Zuid-Holland

Zuid-Holland wijst er op dat BBV voor de gemeenten normen heeft gegeven, 'signaleringswaarden'. Het IPO heeft die niet gegeven, maar er zijn wel afspraken tussen provincies. Bijvoorbeeld om de opcenten niet te verhogen. Zuid-Holland wil de komende jaren investeren in infrastructuur en groen. Daartoe moet Zuid-Holland lenen: de schuldquote gaat stijgen, de solvabiliteit gaat dalen en de vrije bestedingsruimte daalt van 11,9% naar 7,9% in 2023. Een kloppend verhaal, maar de combinatie met het WV en de liquiditeit? De norm van Zuid-Holland voor het WV bedraagt 2. Het incidentele en de structurele WV bedraagt 33,6 resp. 9,6. Die vormen geen belemmering.

Flevoland

Flevoland geeft zeer uitvoerig aandacht aan de beheersmaatregelen. Om een indruk te geven: voor het grootste risico worden 6 maatregelen genoemd, voor het 2e risico (Flevokust/Haven) 5 maatregelen, voor nummer 3 (grote infrastructurele projecten) 2. De provincie wijdt een aparte paragraaf aan niet-financiële risico’s. noemt er 2, ziet af van eventuele financiële kosten, en noemt 4 beheersmaatregelen.

Wat de aandacht voor de financiële kengetallen (FKG) betreft, jaarlijks laat de provincie een externe partij een beoordeling maken van de financiële positie. Eerst wordt een totaalbeeld gegeven voor twee jaren, uitgedrukt als (on)gunstiger ten opzichte van het gemiddelde van andere provincies en 'tegen algemeen geaccepteerde landelijke normen'.

Vervolgens wordt in die externe diagnose de financiële positie gewaardeerd; in de eerste kolom 12 variabelen, variërend van provinciale opcenten tot EMU-saldo. In de tweede kolom wordt de waardering vermeld (in de tabel voor 2020 bij 3 variabelen gemiddeld en in de andere gevallen gunstig). In de derde kolom wordt een toelichting gegeven. Daarna volgt een bespreking van de in BBV voorgeschreven FKG.

Al met al geeft Flevoland boeiende informatie, maar de FKG koppelen niet terug naar de elementen die het weerstandsvermogen bepalen.

Groningen

Groningen meldt dat een vergelijking van de provincies op het gebied van FKG moeilijk is. Het ministerie van Binnenlandse Zaken heeft duiding gegeven. met een oordeel als 'hoe hoger/lager hoe beter/slechter'. De solvabiliteitsratio is ten opzichte van 2018 licht gedaald en blijft stabiel op 51%.

De structurele exploitatieruimte is gedaald van 22% in 2018 naar 6% in 2020 en loopt op naar 8%. Hoe hoger hoe beter. Grondexploitatie: hoe lager hoe beter. Dit kengetal loopt op van 10% in 2018 naar 12% in 2020 naar 16% in 2023.

Belastingcapaciteit: het gaat om het aantal opcenten t.o.v. het gemiddelde van de provincies. (Geen provincie vraagt het maximale aantal opcenten.) Hoe lager hoe beter. Het kengetal is gedaald van 111% in 2018 naar 102% in 2020 en blijft naar schatting tot 2023 op die waarde.

De provincie geeft met de BiZa-maatstaf een beeld Maar waar wordt een relatie gelegd met de vermogensratio, met de risicoparagraaf? Nergens dus.

Brabant

Brabant presenteert de waarden van de FKG met de financiële onderbouwing. Er wordt per kengetal een korte duiding gegeven.

Gelderland

Gelderland heeft de info over de FKG gegeven voor Begroting 2019 vergeleken met de rekening 2018. Een afweging ten opzichte van het weerstandsvermogen wordt niet gegeven. De schuldquote is fors negatief. 'Dit betekent dat rente en aflossing van de schulden onze exploitatie niet noemenswaardig belasten'. En een substantieel deel van de leningen is doorgeleend. De solvabiliteit van 98% is zeer gunstig. De financiële positie van Gelderland is uitstekend; Overijssel staat daarin op een tweede plaats.

Noord-Holland

Noord-Holland concludeert dat de provincie onder het landelijk gemiddelde zit qua heffen van opcenten, met het laagste opcenten tarief. Dit zorgt ervoor dat er nog voldoende capaciteit is om financiële tegenvallers op te vangen. De structurele begrotingsruimte is positief, zodat de begroting de nodige flexibiliteit heeft. In 2019 was het veel lager (0,04% maar in 2018 aanzienlijk hoger (22,20%!).

Tabel: Financiële Kengetallen

Eindoordeel

- De provincie geeft niet weer wat de relatie is met de weerstandsparagraaf

- Geeft korte oordelen over de waarden van de FKG

- Maar bedenk: Brabant bijvoorbeeld schrijft in het begin van de WP dat de paragraaf ten minste bevat: 'een beoordeling van de onderlinge verhouding tussen deze kengetallen in relatie tot de financiële positie.' Stel dat de solvabiliteit bijvoorbeeld 75% (prima) is en weerstandsvermogen is 1,1 (matig); waardoor komt de wanverhouding?

Conclusies

- In zeer veel gevallen worden geen risico’s benoemd, maar beleidsterreinen/programmadelen. De risico’s kunnen intern bekend zijn, maar worden niet helder gepresenteerd naar PS.

- De huidige benadering geeft een onjuist beeld van het WV; de reserve aanduiden als beschikbare middelen is niet correct. Balanswaarden (met name de passiva) worden opgeteld met activa.

- Geen provincie geeft info over de schade geleden in afgelopen jaren op risico’s die nog in het risicoregister van de nieuwe begroting zijn opgenomen.

- Er wordt weinig aandacht aan de beleidsmaatregelen inzake de risico’s gegeven. Groningen is een goede uitzondering. Limburg geeft ook een overzicht van in het verleden genomen maatregelen; Limburg heeft een interessant concernbreed control-raamwerk opgesteld.

- Aan positieve risico’s, kansen, wordt in algemene zin lippendienst bewezen. Zelden worden kansen expliciet behandeld.

- Vanuit de kritiek op de behandeling van de reserves als beschikbare middelen vloeit voort de noodzaak om ook de liquiditeit in de WP te betrekken. Daar wordt geen aandacht aan geschonken.

- De aandacht voor de Financiële Kengetallen blijft mager. Hier en in de tekst over de WP, zou ruime aandacht voor liquiditeit nodig zijn. Dat voorkomt dat men te makkelijk denkt over het voldoen van verplichtingen e.d.

- Verschillende provincies, zoals Flevoland, gebruiken de term benodigde vermogenscapaciteit.

- Wat totaal gemist wordt is aandacht voor de cultuur. Ook risicobewustzijn krijgt weinig aandacht. Het control-raamwerk van Limburg belooft meer aandacht daarvoor.

- Ook is de relatie tussen geïdentificeerde risico’s en het betreffende beleidsprogramma niet steeds gelegd. Nooit wordt een relatie gelegd met de 'eigenaar' van een risico: welke gedeputeerde is aan zet? (Zal bewust zijn en is te verdedigen: het college van gedeputeerde staten opereert als collectief.)

- De aandacht gaat uit naar financiële risico’s en weinig of niet naar niet-financiële risico’s.

- Net als voor gemeenten geldt voor provincies: de weerstandsparagrafen geven de indruk dat geen aandacht wordt geschonken aan mogelijke risico’s vanuit een buurland. Meer algemeen: geen van de 12 provincies schenkt aandacht aan buitenlandse ontwikkelingen met impact in Nederland. Hert kan zijn dat die zijn opgenomen binnen een risico als Deelnemingen of Verbonden partijen of Garanties.

Tot slot

Meermalen heb ik kritiek geleverd op het gegeven dat geen stap in de richting van integraal risicomanagement wordt gezet. De lezer hoeft het met dat ideaal niet eens te zijn. De voorliggende verkenning laat verspreid over de provincies interessante stappen voorwaarts zien. Op basis van een combinatie van die aanzetten zou een ideale WP op te zetten zijn.

- Recent is ook voorgeschreven hoe de activa en passiva zijn opgebouwd. hoewel zinvol is die extra info niet meegenomen in deze analyse.

- Deze informatie pretendeert geen verantwoord beeld te geven.

Door: Peter B. Boorsma

Altijd op de hoogte blijven van de laatste artikelen?

Kijk hier op op onze Nieuws-pagina.

Actief sturen op maatschappelijke impact

We sturen actief op het continu vergroten van onze maatschappelijke impact. We gebruiken hiervoor de Sustainable Development Goals (SDG’s). We kiezen voor vier SDG’s waar wij samen met onze klanten het verschil kunnen maken.

- Duurzame steden en gemeenschappen

- Goede gezondheid en welzijn

- Kwaliteitsonderwijs

- Betaalbare duurzame energie

Altijd op de hoogte blijven van de laatste artikelen?

Kijk hier op op onze Nieuws-pagina.