Verhoging verlaagde btw-tarief van 6% naar 9%

Verhoging verlaagde btw-tarief van 6% naar 9%. Er komt geen overgangsmaatregel. Wat betekent dit voor u?

Op 18 september jl. heeft de regering in het Belastingplan 2019 bekend gemaakt dat per 1 januari 2019 het verlaagde btw-tarief zal worden verhoogd van 6% naar 9%. Er komt geen overgangsmaatregel. Hierdoor zal het moment waarop de btw is verschuldigd volgens de reguliere btw-regels bepalend zijn voor welk btw-tarief van toepassing is, 6% of 9%. Wat betekent dit voor u?

Vakinhoudelijke seminars, workshops en netwerkbijeenkomsten

Regelmatig organiseren wij interessante bijeenkomsten, symposia en evenementen die een relatie hebben met ons brede werkgebied. Meer informatie of aanmelden.

Producten waarvoor het verlaagde btw-tarief geldt

Vakinhoudelijke seminars, workshops en netwerkbijeenkomsten

Regelmatig organiseren wij interessante bijeenkomsten, symposia en evenementen die een relatie hebben met ons brede werkgebied. Meer informatie of aanmelden.

Het verlaagde btw-tarief geldt in Nederland voor verschillende producten. Zonder daarbij volledigheid na te streven, noemen wij in het bijzonder:

- Eten en drinken

- Geneesmiddelen, verbandmiddelen en diverse medische hulpmiddelen

- Kunstvoorwerpen

- Boeken

- Bloemen, planten en boomkwekerijproducten

- Het gelegenheid geven tot sportbeoefening

- Diensten van de fietsenmaker, schoenmaker, kleermaker en kappers

- Het schilderen en stukadoren van woningen en het aanbrengen van op energiebesparing gericht isolatiemateriaal aan vloeren, muren en daken. Beiden wanneer dit plaatsvindt na meer dan twee jaren na het tijdstip van eerste ingebruikneming

- Personenvervoer

- Hotelovernachtingen en het verhuren van een campingplaats

- Restaurantdiensten

- Het verlenen van toegang tot circussen, dierentuinen, musea en muziek- en toneeluitvoeringen, bioscopen, sportwedstrijden en attractieparken.

- Het verrichten van schoonmaakwerkzaamheden binnen woningen.

Als gevolg van de voorgestelde tariefswijziging is 3% extra btw verschuldigd bij deze producten. U zult moeten bezien of u deze prijsverhoging wilt en kunt doorberekenen in de prijs van uw producten.

Ontbreken overgangsregeling

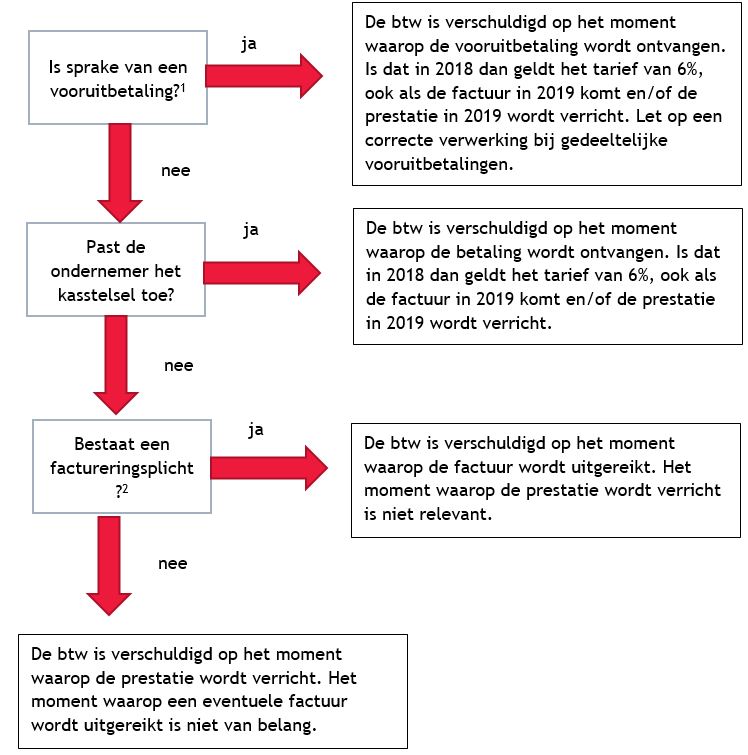

Zoals al eerder aangekondigd komt er geen overgangsregeling. De reguliere regels rondom verschuldigdheid van de btw bepalen of 6% of 9% btw verschuldigd is. Wanneer de btw verschuldigd is hangt af van of u vooruitbetalingen ontvangt of u het kas- of factuurstelsel toepast en of u verplicht bent facturen uit te reiken aan uw afnemers. Ons stappenschema kan u helpen om te bepalen wanneer u btw verschuldigd bent en welk tarief dus van toepassing is.

- Er is alleen sprake van een vooruitbetaling als ook alle relevante elementen van de toekomstige levering of van de toekomstige dienst bekend zijn op het moment van de vooruitbetaling. De goederen of diensten moeten op het moment van de vooruitbetaling nauwkeurig zijn omschreven.

- Er geldt een factureringsplicht voor prestaties die verricht zijn aan andere ondernemers en rechtspersonen/niet-ondernemers. Ook geldt een factureringsplicht voor afstandsverkopen en intracommunautaire leveringen. Indien de heffing van btw is verlegd geldt mogelijk dat de btw is verschuldigd op het moment dat de prestatie is verricht in plaats van het moment waarop de factuur is uitgereikt. Als de prestatie nog niet is verricht, is er nog geen factureringsplicht.

Meer informatie

Graag komen wij met u in contact om te bespreken welke mogelijkheden er zijn en welke acties u kunt ondernemen. Neem hiertoe contact op met uw btw-adviseur.

Vakinhoudelijke seminars, workshops en netwerkbijeenkomsten

Regelmatig organiseren wij interessante bijeenkomsten, symposia en evenementen die een relatie hebben met ons brede werkgebied. Meer informatie of aanmelden.