De kosten van een openbaar zwembad

Waar gebruiken gemeenten een kostprijsdekkende huurberekening voor en hoe komt deze tot stand?

Gemeentes vragen bbn adviseurs met enige regelmaat een kostprijsdekkende huurberekening te maken voor maatschappelijke voorzieningen zoals een zwembad. Waar gebruikt een gemeente deze berekening voor? En hoe komt de berekening tot stand? Op deze vragen geeft dit artikel een antwoord.

Gemeente en exploitant

Over het algemeen is de gemeente de eigenaar van het openbare zwembad in die gemeente. De gemeente verhuurt het gebouw aan de exploitant en deze is verantwoordelijk voor het gebruik en operationele beheer van het zwembad. De gemeente is verantwoordelijk voor het groot-onderhoud en de instandhouding van het gebouw.

Complete kostprijs

De eigenaar van een gebouw krijgt te maken met allerlei kosten. Door het in kaart brengen van alle eigenaarslasten over een lange periode (40 – 50 jaar), kan berekend worden hoe hoog de huur zou moeten zijn om de complete kostprijs van het zwembad te kunnen dekken. Daarbij wordt onder andere rekening gehouden met inflatieverwachtingen voor de lange termijn.

Kapitaallasten

De jaarlijkse lasten beginnen bij de kapitaallasten. De kapitaallasten bestaan uit de afschrijving op de investering en de rentekosten. Gemeentes hanteren over het algemeen vaste afschrijvingstermijnen voor investeringen in gebouwen en leggen deze vast in de financiële verordening. De kapitaallasten vormen jaarlijks een belangrijk deel van de totale lasten.

Duurzaamheidsmaatregelen

Het bouwen van een zwembad vereist een aanzienlijke investering. Met name de vele installaties, de dakconstructie en de vloerafwerkingen brengen hoge bouw- en investeringskosten met zich mee. Ook duurzaamheid en energiezuinigheid verdienen de nodige aandacht in zwembadgebouwen. Investeringen in duurzaamheidsmaatregelen zijn voor zwembaden extra interessant. Als deze investeringen in de kostprijsdekkende huur worden meegenomen, dan betaalt de exploitant weliswaar een hogere huur maar staan er ook opbrengsten tegenover, bijvoorbeeld in de vorm van een besparing op energielasten.

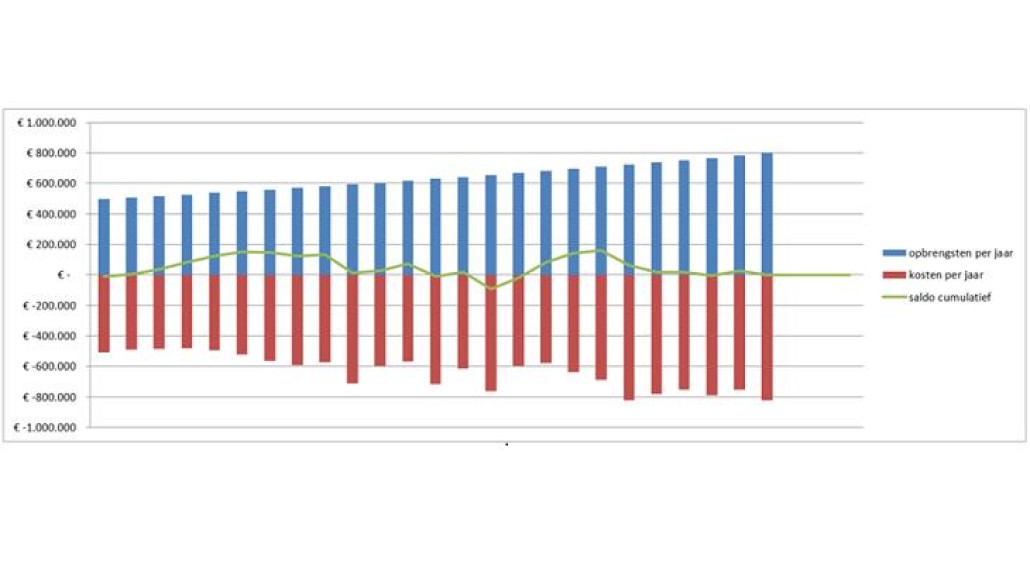

Praktijkvoorbeeld: zwembad De Waterdam

Voor de gemeente Edam-Volendam heeft bbn adviseurs als onafhankelijke partij een kostprijsdekkende huur berekening van zwembad De Waterdam opgesteld. De gemeente is de eigenaar en verhuurt het gebouw aan Sportfondsen. Sinds enkele jaren voert de gemeente het beleid dat al het vastgoed voor een marktconforme prijs wordt verhuurd tenzij deze lager is dan de kostprijsdekkende huur. In dat geval wordt de kostprijsdekkende huur in rekening gebracht. In de overeenkomst tussen de gemeente en Sportfondsen is afgesproken dat de gemeente een vergoeding betaalt om eventuele tekorten te dekken. Op deze manier is goed inzichtelijk te maken hoe hoog de werkelijke vergoeding bedraagt. Daarmee voorkomt de gemeente dat er verkapte subsidie verstrekt wordt door een huur te vragen die lager ligt dan marktconform of kostprijsdekkend.

Exploitatielasten

De overige exploitatielasten voor de gebouweigenaar bestaan uit verzekeringen, belastingen, heffingen en administratief beheer. Daarnaast moet het gebouw onderhouden worden. Vanwege intensief gebruik en de ingewikkelde installaties zijn de onderhoudslasten van een zwembad relatief hoog. bbn adviseurs heeft de technische expertise in huis om de onderhoudslasten nauwkeurig en realistisch in te schatten. De financiële experts van bbn verwerken alle kosten en overige parameters in een uitgebreid rekenmodel om de kostprijsdekkende huur te berekenen.

Online rekentool

bbn adviseurs heeft een online rekentool ontwikkeld. Op basis van de door u ingevulde gegevens wordt de kostprijsdekkende huur berekend, uitgedrukt als bedrag per m² en totaalbedrag per jaar.

Meer weten?

Neem contact op met Henno Hanselaar via 06 2257 5116 of h.hanselaar@bbn.nl.

Jaarverslag bbn: een betere wereld vol mogelijkheden

We zijn bijna klaar voor een CO2-neutrale bedrijfsvoering. Onze focus in 2024 is op het minimaliseren van onze impact binnen projecten. Doe je met ons mee?

Bekijk hier het jaarverslag 2023.

Jaarverslag bbn: een betere wereld vol mogelijkheden

We zijn bijna klaar voor een CO2-neutrale bedrijfsvoering. Onze focus in 2024 is op het minimaliseren van onze impact binnen projecten. Doe je met ons mee?

Bekijk hier het jaarverslag 2023.