Strak pensioen wordt steeds zeldzamer

Belangrijke gebeurtenissen in het leven hebben vaak met werk en gezondheid te maken. Ook het pensioen laten ze niet ongemoeid. Wat zijn de financiële gevolgen van (bijvoorbeeld) baanwissels, sterfgevallen of eerder stoppen met werk?

Pensioen

In deze serie belicht Binnenlands Bestuur momenten in een mensenleven die grote invloed hebben op het pensioen. Deel 2: werk en gezondheid.

Voornaamste valkuilen life events in beeld

‘Jongeren komen soms even babbelen over het pensioen’, zegt pensioenvoorlichter Dennis Kindermann van het ambtenarenpensioenfonds ABP. ‘Ze willen weten hoe het ervoor staat, hoe de vlag erbij hangt.’ Het is duidelijk een kleinere groep ten opzichte van de oudere bezoekers. ‘Ze zijn wel heel nieuwgierig: wat heb ik aan premie ingelegd, wat is mijn rendement? Maar voor jongeren is het een vervan- m’n-bedshow. Tijdens de gesprekken voer ik vooral het woord.’

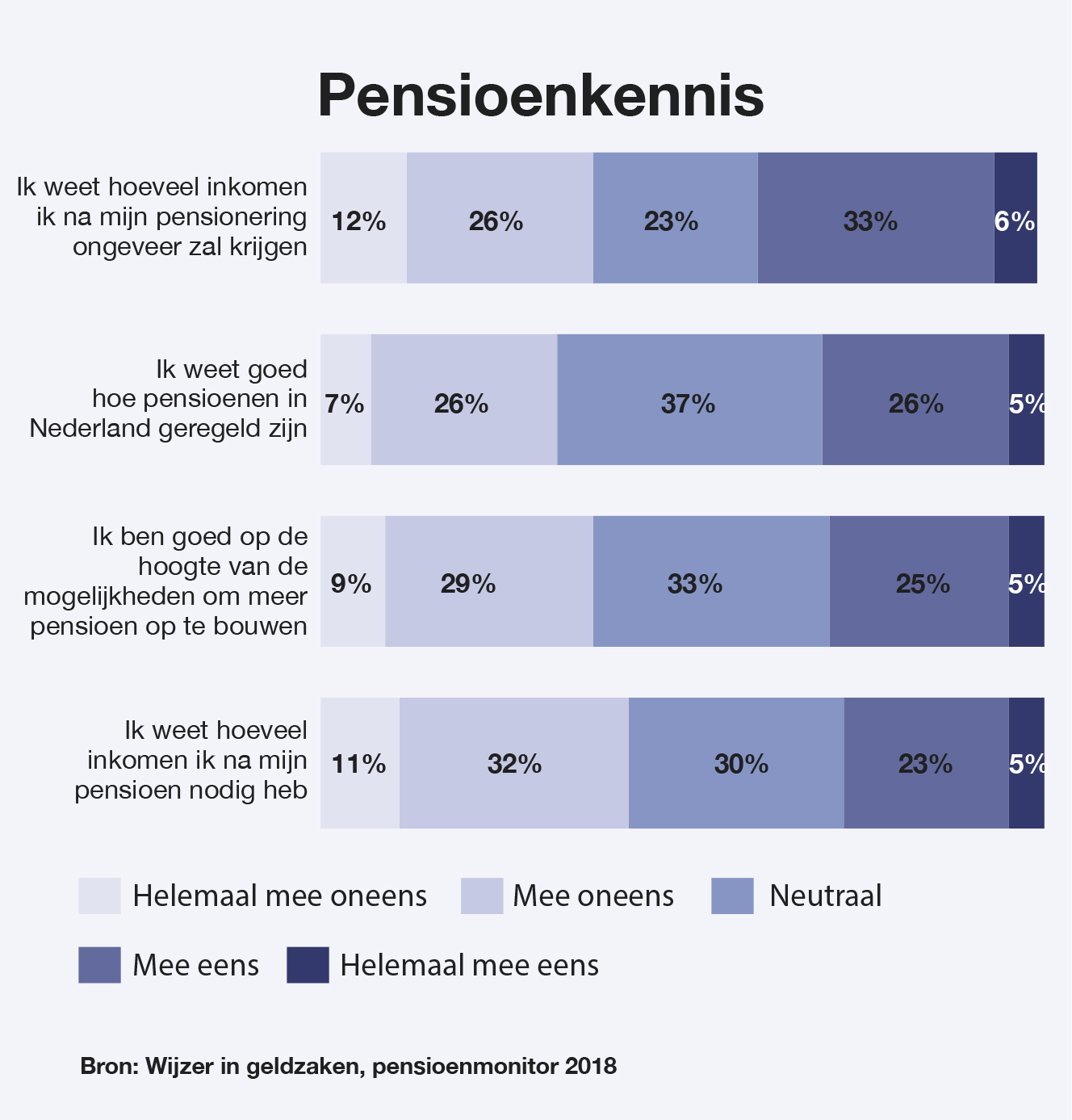

Uit de Pensioenwijzer 2018 van Wijzer in geldzaken, onderdeel van het ministerie van Financiën, blijkt dat de pensioenkennis en het pensioenbewustzijn in Nederland iets zijn toegenomen. Toch blijft de pensioenkennis van de beroepsbevolking beperkt. Een van de conclusies is: ‘Men weet dat life-events financiële gevolgen kunnen hebben, maar houdt daar lang niet altijd rekening mee.’

Life-events gebeuren niet pas op latere leeftijd. Arbeidsongeschiktheid, baanwissels en sterfgevallen zijn van alle leeftijden. Degenen die bij Kindermann langskomen met vragen over wat er allemaal moet gebeuren, hebben het volgens hem wel goed geregeld. Maar ze kunnen bijvoorbeeld met de gedachte spelen om minder te gaan werken.

Net na de studie denkt iemand er misschien aan om er een jaartje tussenuit te gaan. De wereld is een oester en het is aanlokkelijk om een verre reis te maken. In dat jaar wordt er geen pensioen opgebouwd. Dat is misschien voor de hand liggend, maar minder voor de hand liggend is dat wanneer iemand vier dagen in plaats van vijf gaat werken, er ook minder pensioen wordt opgebouwd. Iedereen die minder gaat werken, moet zich realiseren dat dat invloed heeft op het pensioen. Hiervoor heeft ABP een tooltje ontwikkeld dat te bekijken is via MijnABP, waarmee mensen kunnen berekenen wat voor effect minder werken heeft.

Verschillende potjes

Aan het begin van de carrière kan het zijn dat er een hoop verschillende pensioenpotjes zijn opgebouwd. Misschien is er tijdens de studiejaren nog gewerkt, bijvoorbeeld wat horecabaantjes, of iets studiegerelateerds. Qua administratieve last is het dan makkelijk om die samen te voegen, maar is dat financieel aantrekkelijk? ‘Dat kunnen wij niet beoordelen, wij mogen niet adviseren’, zegt Kindermann eerlijk. Informeren mag wel: ‘Vraag een vrijblijvende offerte aan en probeer dan op die manier te achterhalen of het zinvol is. Hoeveel krijg je ervoor terug? Kijk daar kritisch naar.’

Op een gegeven moment besluiten sommigen te gaan samenwonen of trouwen. Zijn daar nog valkuilen? ‘Het gebeurt nog weleens dat mensen zich niet hebben aangemeld als ze officieel samenleven.’ Die denken dat het gezamenlijk pensioen automatisch geregeld is, bijvoorbeeld via de werkgever, maar dat is niet zo. ABP heeft als eis dat partners samenwonen met een notarieel samenlevingscontract. Bij trouwen gaat het wel automatisch. Na het huwelijk (of het tekenen van een samenlevingscontract) volgen er wellicht kinderen. Ouderschapsverlof is een van de belangrijkste redenen dat mensen minder gaan werken. Of de pensioenopbouw doorloopt, hangt van de pensioenregeling af en het is dus een goed idee om dit na te vragen bij de werkgever. Bij het ABP blijft de pensioenopbouw doorgaan tijdens ouderschapsverlof, maar het fonds raadt wel aan om in de cao te kijken of er speciale regelingen zijn voor het betalen van de premie.

Ook in gelukkige tijden met een huwelijk en kinderen kan het noodlot toeslaan: arbeidsongeschiktheid. Kindermann: ‘Tijdens de eerste twee jaar dat je ziek of arbeidsongeschikt bent, mag de werkgever je niet ontslaan.’ Voor het ABP betekent dit dat je gedurende die twee jaar op dezelfde wijze opbouwt als toen je niet ziek was.’ Na twee jaar komt het UWV om de hoek kijken en de mate van arbeidsongeschiktheid beoordelen. Wie na twee jaar minimaal 35 procent arbeidsongeschikt is, komt in aanmerking voor het arbeidsongeschiktheidspensioen en premievrije pensioenopbouw.

Nieuwe baan

Het kan ook zijn dat een werkende op een gegeven moment van baan wil wisselen. Wie ambtenaar blijft en dus ook bij het ABP blijft, hoeft geen grote wijzigingen te verwachten in de pensioenregeling. ‘Maar daarbuiten moet je goed opletten’, zegt Henriëtte Raap-Scheele van Wijzer in geldzaken. ‘Iedereen die van baan wisselt raad ik aan, zeker als je kinderen hebt, om goed de pensioenregeling te checken. Met name het nabestaandenpensioen kan sterk verschillen en dit is het onderdeel van het pensioen waar je het meeste invloed op kunt uitoefenen.’

Het nabestaandenpensioen is een maandelijkse uitkering die de achterblijvenden krijgen als de pensioenopbouwer overlijdt. Raap-Scheele: ‘Veel mensen weten niet dat dit in hun pensioen geregeld is. Maar het kan bijvoorbeeld betekenen dat, bij de overstap naar een andere werkgever, de kinderen van 5.000 euro naar 2.000 euro per maand gaan. In zo’n geval is het goed om na te denken over aanvullende regelingen, zoals een overlijdensrisicoverzekering.’

Er zijn twee soorten nabestaandenpensioen: op opbouwbasis en op risicobasis. Opbouwbasis wil zeggen dat er een potje geld opgebouwd wordt en dat geld blijft in dat potje wanneer men niet meer bij die werkgever werkt waar het is opgebouwd. Het nabestaandenpensioen blijft dan bestaan. Risicobasis is een soort overlijdensrisicoverzekering en wanneer het dienstverband eindigt, dan bestaat dat nabestaandenpensioen ook niet meer.

‘Van baan wisselen en niet door hebben dat de regeling voor het nabestaandenpensioen verslechtert is een van de grotere risico’s die mensen lopen’, zegt Raap-Scheele. En hoe zit het als er sprake is van ontslag? Wie een werkloosheidsuitkering ontvangt, bouwt bij het ABP nog 50 procent van het pensioen op. Wie het geld kan missen, kan ervoor kiezen om geld bij te leggen.

Dichterbij

Terwijl deze hoogtepunten en dieptepunten worden getrotseerd, komt het pensioen steeds dichterbij. Hoe dichterbij dat komt, hoe beter men over het algemeen geïnformeerd is. Maar toch is de blik op de toekomst soms te rooskleurig. ‘Veel mensen schatten hun AOW-leeftijd te laag in’, zegt Raap-Scheele, verwijzend naar de Pensioenmonitor van Wijzer in geldzaken. Om de AOW-leeftijd te checken heeft de organisatie op de website een tooltje gemaakt, gebaseerd op CBS-cijfers. Frappant is dat niet alleen velen hun AOW-leeftijd te laag inschatten, maar zo’n driekwart van de mensen ook nog eens voortijdig wil stoppen.

Waaraan Raap-Scheele nuchter toevoegt: ‘57 procent van hen verwacht echter dat dat niet gaat lukken. Het is het tweede moment waarop veel mensen besluiten om minder te gaan werken: vooruitlopend op het pensioen, bijvoorbeeld vanaf een jaar of 62.’ Ook hier is het natuurlijk belangrijk dat mensen zich realiseren dat dit pensioenopbouw kost, zeker als men een stukje deeltijdpensioen laat uitkeren. ABP-leden kunnen een berekening van de impact maken bij MijnABP. Raap-Scheele heeft een richtlijn paraat voor mensen die volledig willen laten uitkeren: ‘Elk jaar dat je vroegtijdig laat uitkeren, scheelt zo’n 6 tot 8 procent op je jaarlijkse uitkering.’ Bij deeltijdpensioen is de impact veel kleiner, omdat dan ook nog over de gewerkte uren opgebouwd wordt.

Hoewel het pensioenopbouw kost, is het niet zo dat het extra veel pensioen zou kosten om minder te gaan werken vlak voor de pensioendatum. Kindermann: ‘Die gedachte stamt uit het verleden, toen er nog een eindloonstelsel was, waarbij het pensioen afhankelijk was van het laatst genoten loon. Nu is er een middelloonstelsel. Hierbij is het pensioen afhankelijk van het gemiddeld verdiende loon over de hele carrière. Maar hoewel de mythe ontkracht is, blijft het idee bestaan in het collectieve geheugen.’

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.