Bij scheiding is pensioen blinde vlek

In deze serie belicht Binnenlands Bestuur momenten in een mensenleven die grote invloed hebben op het pensioen. Deel 1: scheidingen.

Bij het afhandelen van een scheiding schiet het pensioen er vaak bij in. Terwijl dat grote gevolgen kan hebben voor het later uit te keren bedrag. In een nieuwe serie belicht Binnenlands Bestuur hoe levensgebeurtenissen van invloed zijn op het pensioen.

Pensioen

In deze serie belicht Binnenlands Bestuur momenten in een mensenleven die grote invloed hebben op het pensioen. Deel 1: scheidingen.

Invloed levensgebeurtenissen op oude dag

Pensioenen zijn eng. Complexe financiële gegevens van iets wat ver weg lijkt. Dus ligt het voor de hand dat het onderwerp vaak aan de kant wordt geschoven, zeker op momenten dat er veel andere zaken spelen. Zoals een scheiding. Scheidingen zijn pijnlijk. Wat gebeurt er met de kinderen, wie blijft er wonen in het huis, wie krijgt welke bezittingen? De relatie kan ook flink verzuurd zijn, wat onderhandelingen moeilijk maakt.

Op het moment dat dit allemaal speelt, krijgen scheidende mensen de volgende keuze voorgelegd: verevening, conversie, of afzien van pensioenverdeling? Niet het spannendste onderwerp, maar deze beslissing is van cruciaal belang. De neiging is echter om tijdens scheidingen snel de knoop door te hakken en er niet veel over na te denken. Terwijl deze beslissing een enorme impact kan hebben.

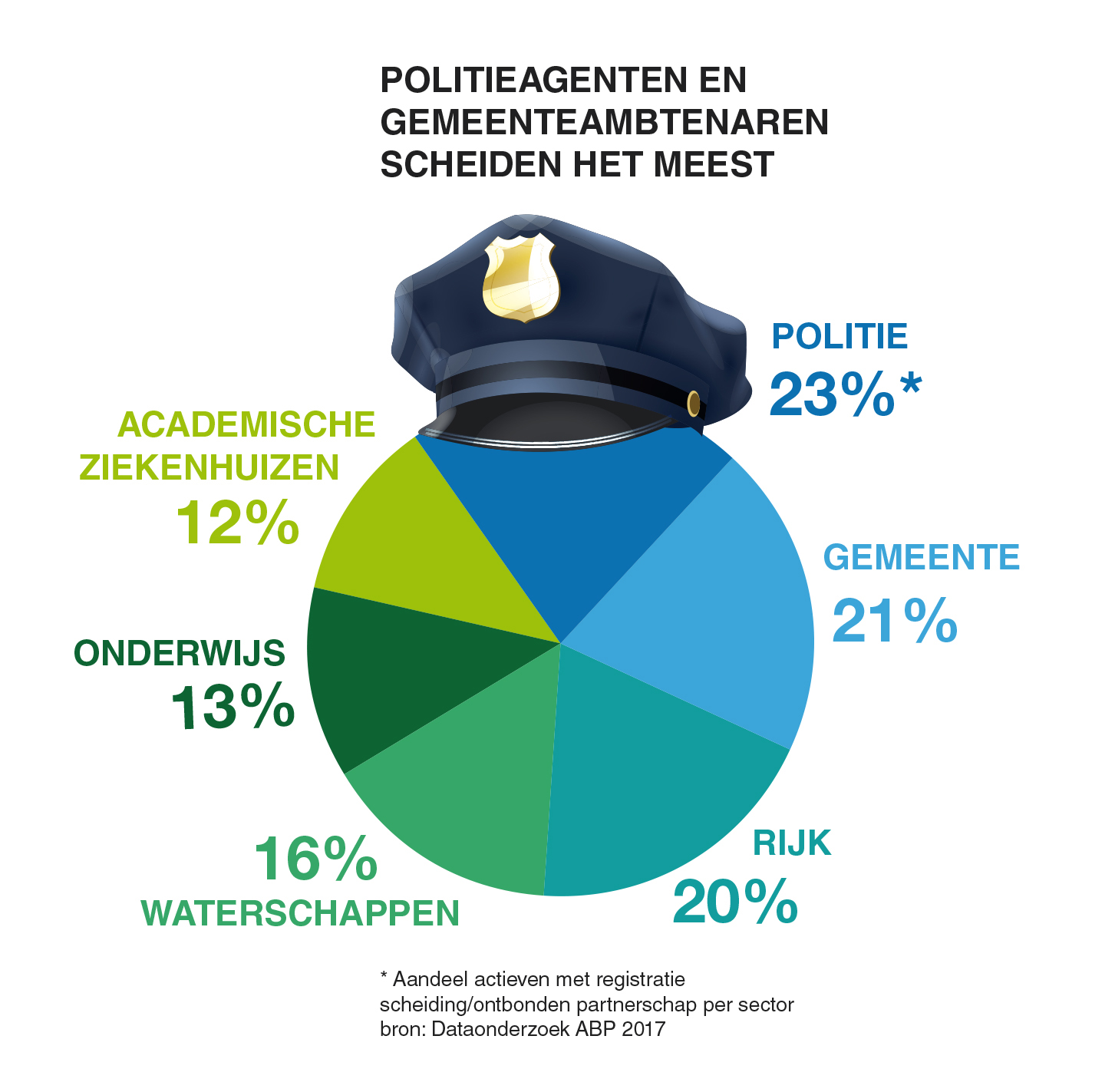

En scheidingen zijn niet zeldzaam. Pensioenfonds ABP verrichte in 2017 een onderzoek onder de deelnemers naar scheiden en pensioenen. Drie op de tien huwelijken of geregistreerde partnerschappen eindigen in ontbinding, en 477.000 van de ongeveer 2,9 miljoen deelnemers trouwden twee keer (1.370 trouwden zelfs meer dan vijf keer).

De neiging om van het pensioen een sluitpost te maken is niet alleen aanwezig bij de scheidende mensen zelf. ‘Vanuit de advocatuur wordt er nauwelijks aandacht aan besteed’, zegt Georges van Beerendonk van adviesbureau PROambt. ‘Het wordt als ingewikkelde materie ervaren. Men kiest meestal voor verevening omdat in de wet is bepaald dat dat de standaard is. Ja, dat is wel zo, maar het is regelend recht, wat betekent dat men in onderling overleg ervan kan afwijken. Het is een bak met geld en de beslissing moet meer behelzen dan ‘doe maar verevening’.’

Schrijnende gevallen

Allebei de ex-partners hebben recht op de helft van het ouderdomspensioen dat tijdens het huwelijk of geregistreerd partnerschap is opgebouwd. Dat bepaalt de Wet verevening pensioenrechten bij scheiding (Wvps). De mate van verdeling hoeft echter niet zo te zijn dat ieder de helft krijgt. Het gebrek aan kennis over dit onderwerp zorgt er echter vaak voor dat men voor de gangbare optie kiest.

‘Het levert schrijnende gevallen op’, vertelt Henriëtte Raap-Scheele van Wijzer in geldzaken, een initiatief van het ministerie van Financiën. ‘Bijvoorbeeld als in het verleden alles is geregeld en er voor de gangbare optie om te verevenen is gekozen, maar de man langer doorwerkt. Dan krijgt de vrouw ook pas later pensioen. Die moet dan misschien een periode zonder pensioen overbruggen.’ En in dit voorbeeld was alles geregeld. Er bestaat een goede kans dat in de chaos iets over het hoofd gezien wordt.

Hoofdzakelijk zijn er twee dingen men moet regelen: de twee partijen moeten afspraken bij de advocaat maken (met als resultaat het convenant) en ze moeten de pensioenuitvoerder inlichten door middel van een formulier. Bij het tweede onderdeel gaat het vaak mis: mensen hebben het bij de advocaat over het pensioen, maar laten het daarbij. Als zij de pensioenuitvoerder niet binnen twee jaar na de scheiding inlichten, dan hebben zij allebei wettelijk gezien recht op de helft, maar dat kan dan niet meer bij de uitvoerder gehaald worden.

Dan moet men aankloppen bij de ex-partner. Daar kunnen weer verschillende dingen misgaan, zoals wanneer de ex-partner in het buitenland woont. Of de relatie dusdanig verslechterd is dat er niet gewoon overlegd kan worden. Het alternatief voor verevening is conversie. Waar bij verevening min of meer sprake is van één pensioen dat over twee mensen wordt verdeeld, betekent conversie dat het pensioen wordt gesplitst en ieder zijn eigen polissen en rechten krijgt. In feite is het een scheiding van de pensioenen.

Wetswijziging

Verevening is nu de standaard, maar in de toekomst wordt dat mogelijk anders. Minister Koolmees (D66, Sociale Zaken en Werkgelegenheid) stuurde in maart een evaluatie van de Wvps aan de Tweede Kamer. Hij schrijft: ‘Het belangrijkste voordeel van conversie is dat de levenslange afhankelijkheid tussen ex-partners wat pensioen betreft, definitief wordt verbroken.’ Hij doet het voorstel om conversie de standaard te maken, waar vervolgens van afgeweken kan worden. Ook schrijft hij dat men in slechts 3 procent van scheidingsgevallen kiest voor conversie.

‘Een logische verklaring lijkt gevonden te kunnen worden in de bias dat mensen nauwelijks van de standaardverdeling afwijken.’ Eind november is er een openbare consultatie voor aanpassing van de wet. De verwachting is dat het wetsvoorstel medio 2019 naar de Tweede Kamer wordt gestuurd. Raap-Scheele, die meewerkte aan de evaluatie, acht de kans hoog dat de wetswijziging er komt. ‘Het komt erop neer dat het voor je geregeld wordt als je niets doet. Ik hoop dat de Tweede Kamer inziet dat deze wijziging noodzakelijk is.’

Een belangrijk nadeel van conversie is dat wanneer de persoon die het pensioen niet opbouwde overlijdt, diens deel van het pensioen niet meer terugvloeit naar de persoon die het pensioen opbouwde. Bij verevenen vloeit het terug, maar bij conversie niet. Het geld gaat dan naar de pensioenuitvoerder.

Overlijden is op meerdere manieren belangrijk bij het pensioen. Naast het ouderdomspensioen is er het nabestaandenpensioen, wat de achterblijvende krijgt als de partner overlijdt. (Het wordt ook wel partnerpensioen genoemd en het krijgt de toevoeging ‘bijzonder’ als er sprake is van een scheiding.) ‘Bij dit onderdeel blijkt hoe beperkt de kennis van pensioenen bij scheidingen is’, zegt Fabian Schumans, senior pensioenvoorlichter bij ABP.

‘Een veel voorkomend zinnetje in convenanten is dat ‘beide partners afzien van de verdeling van het pensioen’. Ze denken dat daarmee alles geregeld is, maar het nabestaandenpensioen regel je daar helemaal niet mee. Het gebeurt dat mensen twintig jaar na een scheiding met pensioen gaan en dat er dan nog een ex-partner recht blijkt te hebben op het bijzonder nabestaandenpensioen. Om daar iets aan te wijzigen, moet je op dat moment met een formulier naar je ex-partner toe.

Te laat

‘Ik denk dat heel veel ABP-deelnemers niet weten dat hun ex-partner nog recht heeft. De ex-partner wel, want die krijgt eens in de vijf jaar een overzicht.’ Wijst Schumans mensen op het regelen van nabestaandenpensioen? ‘Ik spreek ze helaas vaak te laat, wanneer ze lang na de echtscheiding zich een keertje melden. We informeren ze wel als wij wijzigingen doorkrijgen in de burgerlijke stand, maar de vraag is wat er met de informatie gebeurt.’

Om te voorkomen dat men over het nabestaandenpensioen geen beslissing maakt, is de keuze voor conversie een goede oplossing. Het nabestaandenpensioen wordt hierbij net als het ouderdomspensioen gesplitst. Als de nieuwe wet er komt, dan wordt conversie ook bij het nabestaandenpensioen de standaardkeuze, met de mogelijk om ervan af te wijken.

Om het nóg iets complexer te maken: er zijn twee mogelijke vormen van nabestaandenpensioen: met opbouwbasis en met risicobasis. Opbouwbasis wil zeggen dat men een potje geld opbouwt dat bij overlijden naar de partner gaat. Een partnerpensioen op risicobasis is een soort overlijdensrisicoverzekering. Eindigt het huwelijk, dan is er met risicobasis geen nabestaandenpensioen meer.

Risicobasis kan voor een ernstig probleem zorgen als er is afgesproken om te verevenen. Het verevende deel is voorwaardelijk en de voorwaarde is dat beide mensen in leven zijn. Als de persoon die het pensioen heeft opgebouwd overlijdt, stopt ook het recht op uitkering en ontvangt de achterblijvende ex-partner geen pensioen.

Het lijkt cynisch om alleen de scheiding te noemen en niet het huwelijk, maar over het huwelijk valt in dit geval niet veel te zeggen. Mensen die gaan samenwonen, moeten zich apart aanmelden voor een nabestaandenpensioen, maar bij trouwen gaat dit automatisch. Misschien is dat, na alle complexiteit en doemscenario’s, een vrolijke noot om mee af te sluiten.

Plaats als eerste een reactie

U moet ingelogd zijn om een reactie te kunnen plaatsen.